Les exonérations

Sont exonérés de la taxe les dispositifs ou supports suivants :

- affichage de publicités non commerciales ;

- dispositifs concernant des spectacles (affiche de film ou de pièce de théâtre) ;

- supports prescrits par une disposition légale ou réglementaire (croix de pharmacie, par exemple) ou imposés par une convention signée avec l’État ;

- localisation de professions réglementées (plaques de notaires, de médecins, etc.) ;

- panneaux de signalisation directionnelle relatifs à une activité ou à un service proposé ;

- panneaux d’information sur les horaires, les tarifs ou les moyens de paiement de l’activité exercée (pour les tarifs à condition que la superficie cumulée du support ne dépasse pas 1 m²) ;

- enseignes de moins de 7 m² en surface cumulée, sauf délibération contraire de la collectivité.

- Les dispositifs mobiles comme les kakémonos, tréteaux, chevalets, drapeau sur support mobile.

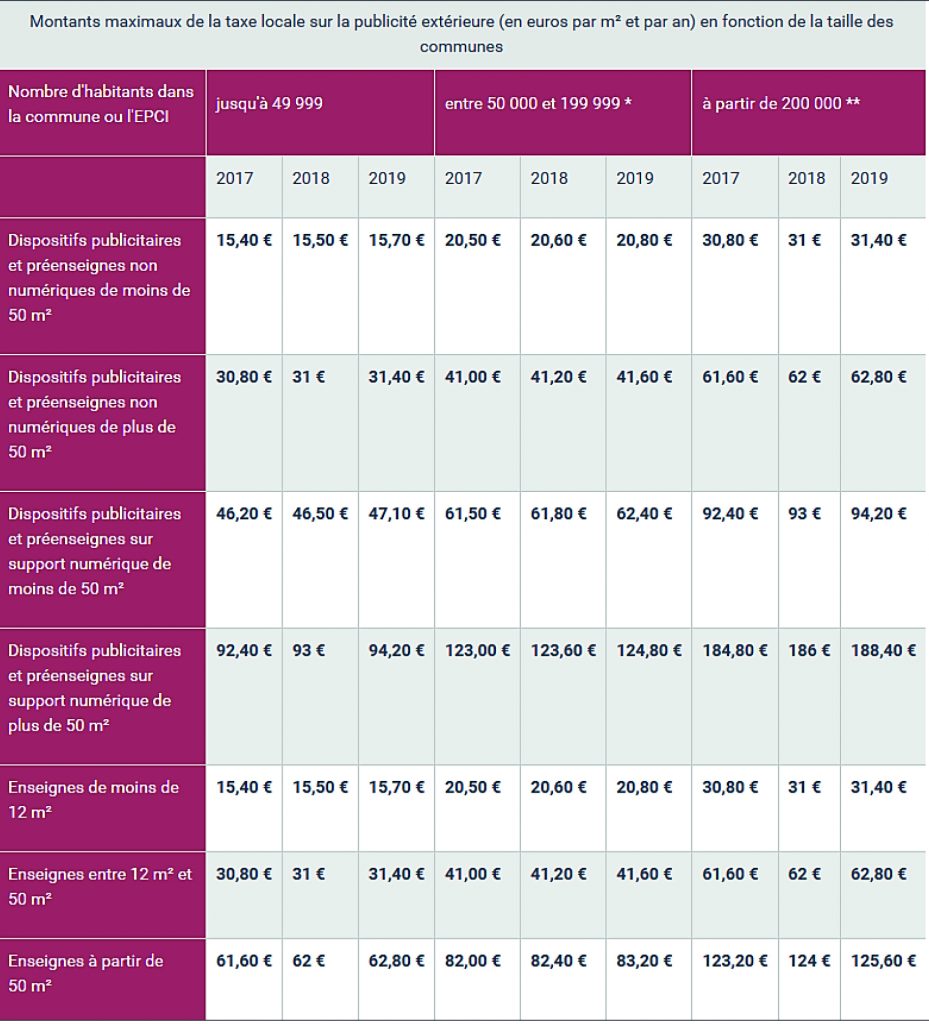

Le calcul

Le montant de la TLPE varie selon la nature et la surface des supports publicitaires et la taille de la collectivité (commune ou EPCI).

Les tarifs sont fixés par délibération du conseil municipal (ou conseil communautaire pour un EPCI), dans la limite de montants maximaux :

La taxe est payable à partir du 1er septembre de l’année d’imposition.

La TLPE doit être acquittée dans l’ordre de priorité suivant : par l’exploitant du dispositif, à défaut par le propriétaire ou à défaut par celui dans l’intérêt duquel le dispositif a été réalisé.