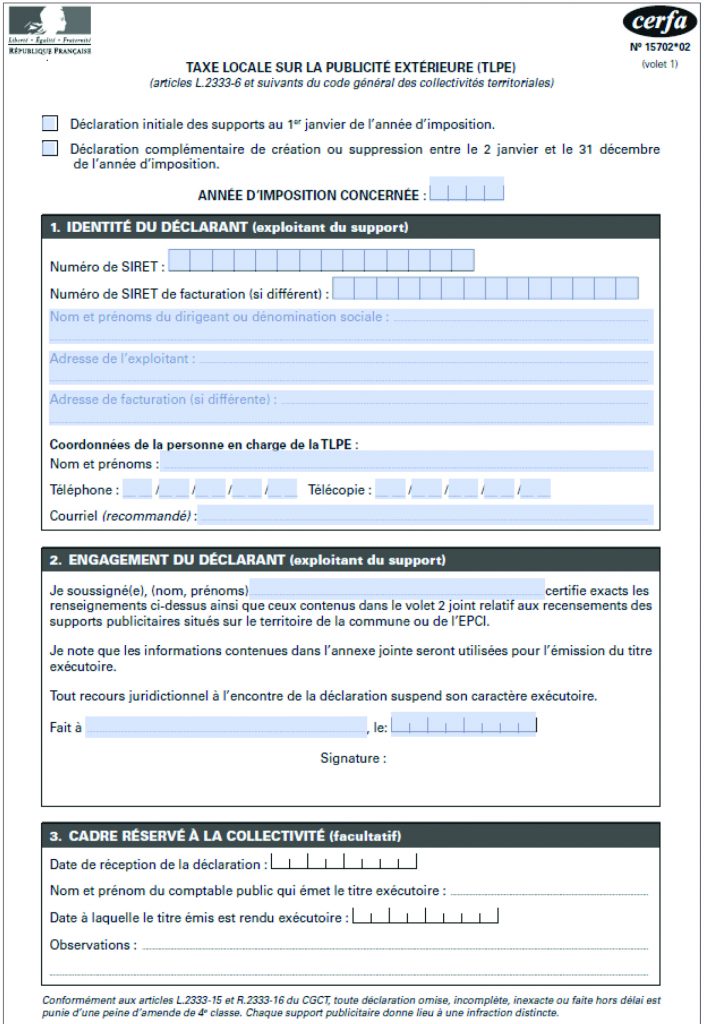

L’exploitant du dispositif publicitaire, redevable de la taxe, doit effectuer une déclaration annuelle auprès de la mairie ou de l’EPCI :

- avant le 1er mars de l’année d’imposition pour les supports qui existaient au 1er janvier ;

- dans les 2 mois suivant la création ou la suppression des dispositifs.

La déclaration comprend notamment la superficie, la nature, le nombre et la date de création ou de suppression de chaque support publicitaire.

Une contravention de 4e classe (750 €) s’applique en cas de non-déclaration, de déclaration hors délai, ou de déclaration inexacte ou incomplète. Chaque support donne lieu à une infraction distincte.